虚火的2026剧集招商:只看“高开”,不顾“低走”

犀牛娱乐原创

文|方正 编辑|朴芳

最近,关于“开年剧集招商回暖”的说法甚嚣尘上。犀牛君第一反应,觉得这多少有点反直觉。毕竟开年长剧的普遍哑火,是行业内外公认的,哪有广告独自美丽的道理。

在细扒相关剧集数据后,我们认为,这或只是个行业错觉。很多媒体口中的剧广回暖,更多是拿个别战报说事,而没考量到播映后期低走、腰部剧广遇冷、平台主动运作、新金主初入场等行业整体情况做综合判断。

长久以来,犀牛君都很反对用“唯数字论”来看剧综招商市场,或者说,看到数字背后被遮掩的行业真相,才是关键。

譬如说,很多报道提到《唐宫奇案之青雾风鸣》单集13广、合作40+品牌等亮相数字,但很少有人注意到该剧从开局13广到播映后期掉到单集2广乃至1广的滑落现象。而后期掉广,其实才是2026大部分开年剧集的共性所在。

这篇犀牛君就来带大家以正视听,剧集招商趋好的一面我们当然也会指出来,但行业隐忧的部分恐怕更值得细聊。

吹招商也难遮长剧的冷

先梳理下行业整体情况。

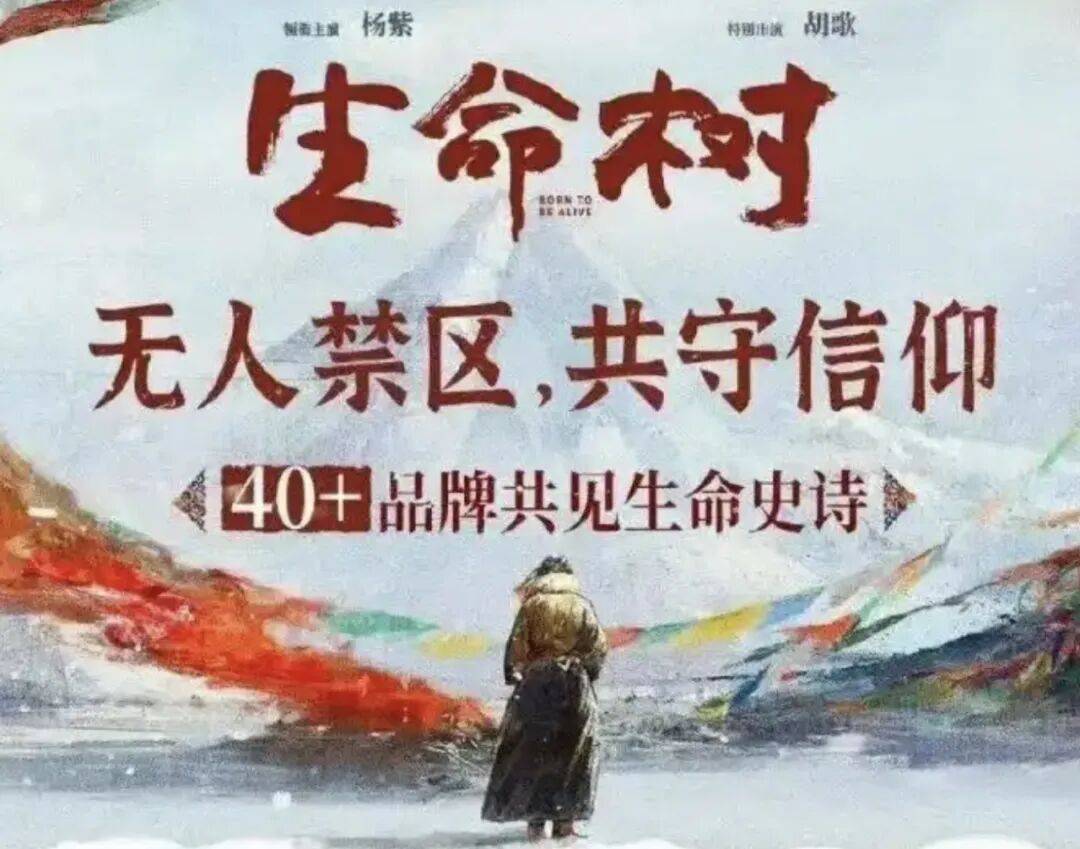

很多文章都cue到《生命树》拿下44个合作品牌、《唐宫奇案》单集13广这两个案例,不可否认,他们证明了2026头部剧集的招商成绩仍然能打。

但正如前面所说,诸如《唐宫奇案》播映后期掉落到单集1广、《生命树》也因热度不及预期从单集6广掉到过2广等现象,都警示了行业大剧前置招商也会受真实播映热度影响最终波动到广告数量。

而纵观开年20多部上新剧集来看,一是腰部剧广遇冷仍是行业常态,大部分腰部剧压根就不够格发战报;二是发生过单集裸播现象的剧集超过了10部以上,就连年度话题大剧《太平年》、迷雾剧场高口碑佳作《除恶》也都曾是单集萝卜大军的一员。

三是播映后期掉广,几乎成了开年大小体量剧集都难逃的集体命运,在此就不一一举例,某种程度上说,这项数据才是真实反应开年行业真相的晴雨表。

但剧广的“表面繁荣”同样也是真相之一。

这更多归功于平台的主动商业运作。

敏锐的朋友应该有体感,近年因综艺招商遇冷,从投综转为投剧的品牌方确实更多了。而洞察到甲方心态变化的长视频平台也是因势而动,设计了花样更多的剧集植入和营销玩法(有行业说法叫“平台全家桶战术”),且想出了打包销售(一个品牌广告投放到长视频旗下多部剧集)、组合定价(为涵盖中插角标等各种植入方式的组合方案统一给价)等各种层出不穷的营销法子。

也正因如此,如今一部剧广告露出的渠道和形态千奇百怪、眼花缭乱,这也是大家体感“这几年剧集广告好像好起来了”的原因之一。

分集植入,则是最近行业热议最多的新鲜玩法之一。其本质,是把过去一锤子买卖的剧集冠名,变成了可以按“集”拆分、按“场景”定制、按“情绪”匹配的灵活预算方案。该模式带来的最直接变化,是单部剧能容纳的品牌数量大幅提升。

以《生命树》为例,单是片头首位的贴片广告,就在金典、伊利、康师傅、飞鹤、奥利奥、雪碧六个品牌之间切换,这种多品牌接力的单客户营销最大化玩法,令到一部剧的招商数据迎来显著增长的新常态。

单品牌旗下多线产品组合投放,也使得如今剧集广告相比综艺更方便甲方自如投放。比如华润三九广泛在《成何体统》《生命树》《轧戏》等多部作品中“打包”植入了三九胃泰、三九感冒灵、三九小儿感冒灵等多款产品;无独有偶,江中集团今年也携健胃消食片、乳酸菌素片等旗下多线产品散投了多部热剧。

以上这些规模化的品牌露出,看似是品牌方主动选择,实则是平台灵活采用打包销售,将原本可能流向单剧单品的预算,提前锁定为了品牌矩阵的规模订单。

综上,所谓“开年剧集招商回暖”的论调,既源于用几部头部剧的“高开”来片面定义整个赛道,忽略了行业全貌的复杂底色,又源于平台商业植入玩法上的“技术性调整”,制造了哪里都是广告的繁荣幻象。

诚然,战报数据可以很漂亮,但剧集广告“高开”背后选择性无视“低走”的冷清,恐怕才是2026开年长剧最真实的体温。

平台跟品牌抱团取暖罢了

吹招商只是开年长剧的一块遮羞布。

这是犀牛君面对此事最强烈的感受。

过去几年,长视频平台的日子并不好过,降本增效策略导向之下,剧集供给数量相比巅峰时期下降很多。供给收缩但KPI没变,怎么办?那就把单部大剧的商业价值榨到极致吧。

而品牌主方面,如今品牌比任何时候都厌恶风险,每一分钱都要花得“确定”,植入玩法越发复杂的头部剧集恰恰提供了这种确定性,投放翻车的概率好像比综艺低得多。

特别是有流量主演、成熟IP、平台背书三重保障的大剧项目,诸如杨紫主演的现实主义正剧《生命树》、白鹿主演的古装悬疑剧《唐宫奇案之青雾风鸣》或顾漫IP改编的都市爱情剧《骄阳似我》等,他们成了剧集供给收缩大背景下“平台跟品牌抱着流量大树取暖”的避风港。

也因此,当品牌和平台抱团取暖的意愿越发强烈,除了上文聊到的“平台全家桶战术”,近段时间兴起的“AI大战”更将长视频平台的主动运作推向了新高度。随着“新金主”阿里千问、腾讯元宝等AI产品密集入场,剧集成了各大厂生态联动新的核心战场:

优酷的S+《唐宫奇案》将片头黄金广告位留给了千问,腾讯视频热剧《小城大事》为元宝安排了15秒贴片广告,爱奇艺则借助智能VideoIn广告技术在《大生意人》中为汾酒实现了“清朝场景下的现代品牌植入”……

然而,平台扩大剧集营销动作也带来了新的隐忧。当品牌植入越来越花哨、AI技术无孔不入地渗透其中,广告与内容的边界正在被彻底模糊。

这其实是个危险的信号。

长视频行业的根基是内容,不是广告。如果平台把太多精力用在“怎么塞更多广告”,如果品牌把太多预算用在“怎么更安全曝光”,双方抱团取暖的结果,可能就是把内容本身挤到了角落里。

当如今观众打开一部剧,满屏都是AI植入、角标、创可贴、中插、小剧场,追剧体验被切割得七零八落,长此以往,他们会不会烦?

至少犀牛君目前看到的是,很多广告主可能因为看好项目稳而前置投剧,但经常也会因为剧的内容打动不了观众而随时撤单。

一言以蔽之,就算承认剧集招商回暖了,但倘若行业没能力持续产出好内容,致使剧广沦为平台和品牌的某种自嗨,那这波“回暖”注定暖不了太久。